|

|

|

|

|

Итак, мы вычислили независимо друг от друга все величины уравнения обмена для 14 лет - от 1896 до 1909 г. Но, как уже было установлено, эти шесть величин взаимно связаны уравнением обмена. Возникает вопрос: могут ли вычисленные таким образом величины хотя бы приблизительно осуществить уравнение обмена?

Один путь ответа на этот вопрос предложен проф. Kemmerer'ом, а именно он предлагает сравнить статистические данные для каждого отдельного фактора (скажем, для Р), вычисленные непосредственно, как указано выше, со значением этого фактора, вычисленным косвенно, при помощи других пяти величин уравнения обмена. Следующая таблица дает значения Р, полученные этими двумя способами.

Index numbers цен, вычисленные

| Год |

Непосред- ственно (Р) |

(MV+MV)/Т |

| 1896 |

63 |

54 |

| 1897 |

64 |

52 |

| 1898 |

66 |

56 |

| 1899 |

74 |

69 |

| 1900 |

80 |

68 |

| 1901 |

84 |

76 |

| 1902 |

89 |

82 |

| 1903 |

87 |

75 |

| 1904 |

85 |

81 |

| 1905 |

91 |

83 |

| 1906 |

97 |

90 |

| 1907 |

97 |

86 |

| 1908 |

92 |

87 |

| 1909 |

100 |

100 |

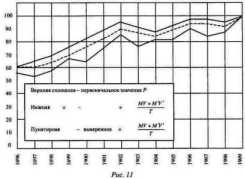

Соответствие между этими двумя рядами цифр более наглядно выражено на 11.

Оба значения, как указывают нижняя и верхняя кривые, совпадают одно с другим замечательно хорошо [Промежуточная кривая на 11 будет объяснена ниже. ]. Точность их соответствия может быть выражена различными путями. Один путь - это сосчитать случаи совпадения и несовпадения в изменении направления или отклонения кривых. Из 12 отклонений в каждой кривой мы имеем 6 случаев совпадения, 3 случая несовпадения и 3 случая нейтральных. Другой способ сравнения был применен проф.

Pearson'ом. Этот метод заключается в вычислении величины, которую проф. Pearson называет коэффициентом корреляции.

Этот метод указывает на 97% совпадении, что дает преимущество против 23%, найденных проф. Pearson'OM из Дортмута для цифр [См. “Quantity Theory as tested by Kemmerer” // Quarterly Journal of Economics, 1907 - 1908. P. 287. ] проф.

Kenunerer'a за 1879 - 1901 гг. Но как уже было указано, коэффициент корреляции для последовательных данных может ввести в заблуждение. Если, как в случае с цифрами проф.

Kemmerer'a, коэффициент 0,23 был недостаточным подтверждением параллелизма между его кривыми, то коэффициент 0,97 преувеличивает параллелизм между нашими кривыми. Это преувеличение обычно имеет место тогда, когда обе сравниваемые кривые быстро повышаются или понижаются [Persons исчисляет коэффициент корреляции между цифрами Kemmerer'a для банковских резервов и денег в обращении, включающих банковские резервы, в 0,98, хотя эти две величины не обнаруживают сколько-нибудь значительного соответствия между колебаниями в последовательные годы, но только общее соответствие в том факте, что обе быстро падают. Коэффициент для Р, по исчислениям проф.

Kemmerer'a, будет гораздо выше, если вместо того чтобы брать период начиная с 1879 г., который заключает в себе много годов, когда цены значительно изменялись, взять период, начиная с того года, которым начинаем мы, т. е. с 1896-го. Коэффициент корреляции для цифр проф. Kemmerer'a (за 1896 - 1908 гг.) равен 83%; он гораздо выше того, который получен проф.

Persons'ом для периода, начинающегося с 1876 г.].

Надлежащим методом применения коэффициента корреляции к последовательным данным является, по-видимому, тот, где этот коэффициент вычисляется не для абсолютных чисел, а для последовательных из года в год отношений этих цифр. Другими словами, мы должны составлять таблицы и сравнивать ежегодно отношения значения Р для каждого года к его значению для предыдущего года и отношение значения (MV+M'V')/T для каждого года к значению (MV+M'V')/T для предыдущего года. Если оба ряда отношений будут повышаться или понижаться одновременно, то кривые будут указывать полный параллелизм или совпадение в последовательных изменениях направления.

Фактически результаты этого метода указывают, что коэффициент корреляции равен 57% (или 0,57±0,10, где 0,10 есть величина вероятной ошибки). Цифра 57% есть относительно высокий коэффициент корреляции [Например, никто не будет отрицать, что длина и ширина ореха очень сильно согласованы. Коэффициент их корреляции равен 0,57. Вышина человека и ширина его фигуры коррелируют в размере 35%. ]. Следовательно, мы можем заключить, что “количественная теория” статистически проверена до высокой степени корреляции [Случайно мы можем сравнить здесь относительную степень корреляции цифр проф. Kemmerer'a с нашими цифрами.

Для этой цели мы возьмем период 1896 - 1908 гг., который является длиннейшим периодом, общим обоим исследованиям. Для этих годов коэффициент наших цифр равен 54% (или 0,54±0,11) против 37% (или 0,37±0,14) для цифр проф. Kemmerer'a. Эти результаты получены методом исчисления последовательных ежегодных отношений.

При методе абсолютных чисел корреляция моих данных равна 95%, а данных проф. Kemmerer'a - 83%. ].

Здесь надо отметить, что только что приведенные коэффициенты корреляции сравнивают уровень цен с тем, каким он был бы согласно статистическому значению пяти величин уравнения обмена, от которых он зависит по так называемой количественной теории. Корреляция была бы меньше, если бы вместо пяти величин была взята только одна. Так, например, коэффициент корреляции для 1896 - 1909 гг. между количеством денег М и ценами Р при методе последовательных из года в год отношений дает 43% (или 0,43±0,13) [При непосредственном (неправильном) сравнении М и Р коэффициент корреляции для 1896 - 1909 гг. будет 97%.].

Но даже и эта цифра является умеренно высокой степенью корреляции.

Если противники количественной теории, которые пытаются опровергнуть всякую связь между деньгами и ценами, указывая на отсутствие соответствия между статистическими данными этих двух факторов, подразумевают только, что другие факторы, кроме денег, а именно M', V, V', Т, меняются от времени до времени и что поэтому уровень цен фактически изменяется не в точном параллелизме с количеством денег, то их утверждение является разумным. Но приведенное положение имеет столь же малое,научное значение, как положение, что атмосферное давление не изменяется изо дня в день в точном соотношении с плотностью атмосферы. Мы знаем, что если температура остается неизменной, то давление газа изменяется прямо пропорционально его плотности, но фактически температура редко остается неизменной.

Всякий критик, который пытался бы опровергнуть закон Бойля на этом основании, только обнаружил бы свое невежество в понимании действительного значения этого научного закона, а если бы серьезно пытался “опровергнуть его статистическим путем”, вычерчивая ежедневные кривые барометрического давления и плотности атмосферы, он поставил бы себя как ученого в смешное положение.

Но если бы кто-нибудь действительно представил себе, что уровень цен зависит исключительно от количества денег, то его, наверно, поправили бы. Но действительно важный вопрос, который изучающие экономику должны понять, это существование закона прямой пропорциональности между количеством денег и уровнем цен, - закона столь же реального, столь же важного и столь же основного в экономической теории денег, насколько закон Бойля о прямой пропорциональности между плотностью и давлением атмосферы является реальным, важным и основным законом в физической теории газов. Я думаю, что частые неудачи в попытках обнаружить существование этого закона обязаны в широкой мере недостатку ясного представления об относящихся сюда величинах. По-видимому, М и Р являются существенными величинами, действительный смысл которых понятен некоторым исследователям. M', V, V' и T редко обсуждаются или даже упоминаются.

Но только когда этот вопрос будет поставлен на статистическое основание, в цифрах, измеряющих действительное депозитное обращение, скорости обращения и объем торговли, эти величины будут признаны имеющими реальное существование и значение.

Но непредубежденному уму количественная теория в том смысле, в котором мы ее приняли, должна представиться достаточно надежной и без такого рода проверки. Ее лучшим доказательством всегда должно быть априорное, не в том смысле, какой прилагается к доказательству абстрактных математических предложений, но в том смысле, какой прилагается к доказательству закона Бойля. Так, например, известно индуктивным путем, что давление газа в замкнутом пространстве вызывается бомбардированием его молекул в замыкающие его стенки.

Равным образом известно индуктивным путем, что давление должно быть пропорционально частоте толчков при предположении, что скорости движения молекул постоянны. Наконец, известно, что частота толчков должна быть пропорциональна количеству молекул, т.е. плотности газа, и что постоянство скорости предполагает постоянство температуры. Из этого следует, что при постоянной температуре давление пропорционально плотности.

Таким образом, из результатов, выведенных индуктивным методом, о единичных давлениях молекул, составляющих газ, мы можем вывести дедуктивным путем закон давления газа в целом.

Аналогично из индуктивно полученного знания об отдельных случаях обмена, принимая их как бы за молекулы, которые составляют в совокупности обмен в данном обществе, мы можем дедуктивным путем вывести общее уравнение обмена.

К счастью, точно так же, как закон Бойля был установлен и дедуктивно и индуктивно, мы можем утверждать теперь, что уравнение обмена было достаточно установлено и дедуктивно и индуктивно.

Как раньше было замечено, установление уравнения обмена не является еще в полной мере установлением количественной теории денег, так как уравнение обмена не выясняет, которые из факторов являются причиной, которые следствием. Но на этот вопрос был уже дан ответ в главе VIII.